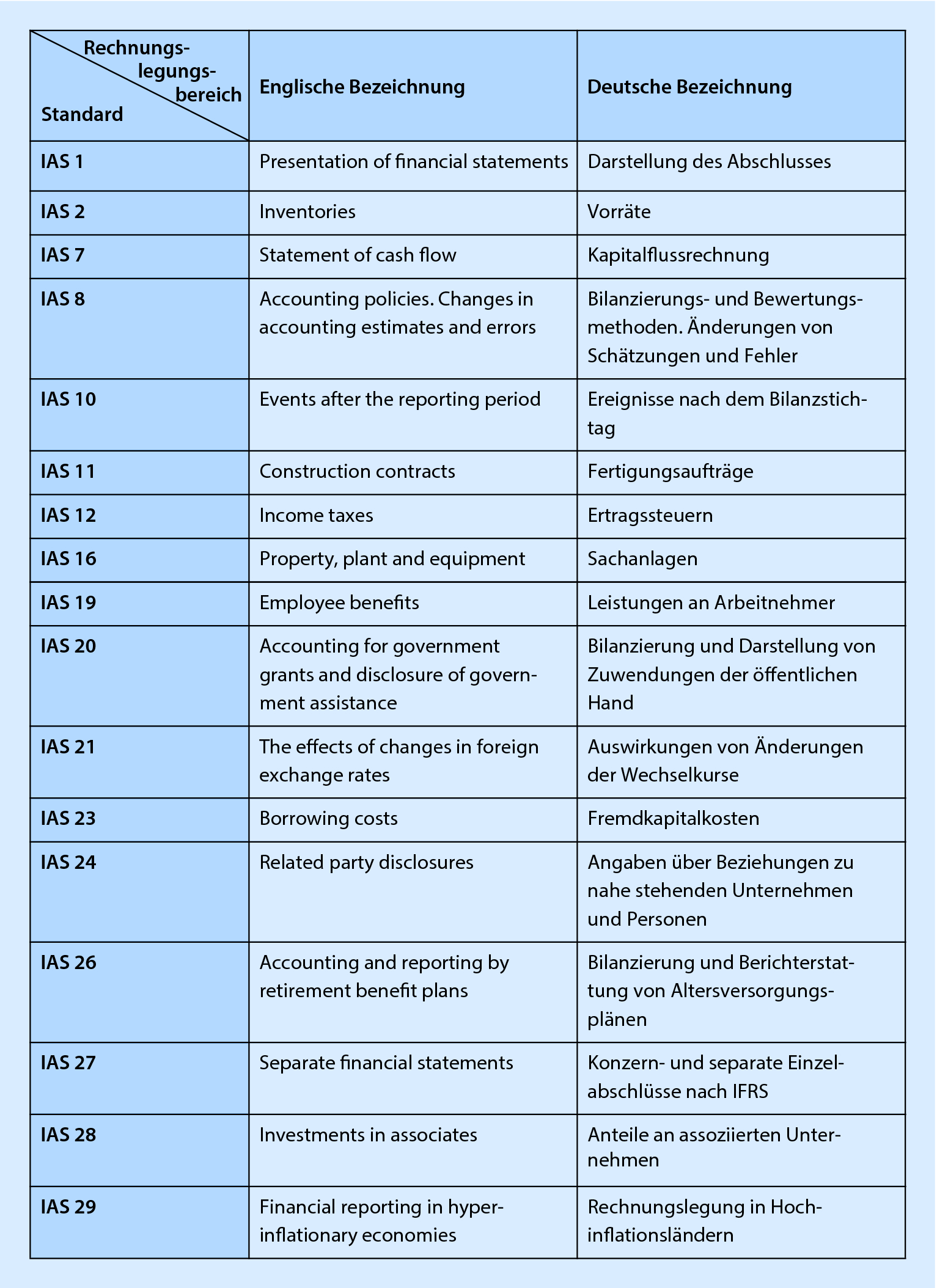

Herstellungskosten Ifrs

Bilanz Darstellung Der Vermogenslage Studydrive

Bilanzierung Umsatzrealisierung Nach Ugb Versus Ifrs Icon Wirtschaftstreuhand Gmbh

Ifrs Arbeiterkammer Wien

Vorlesung Externes Rechnungswesen Lukas Diekmann 9 Juni 10 Framework Der Ifrs Pdf Free Download

Abschreibung Und Afa Ii Zugangsbewertung

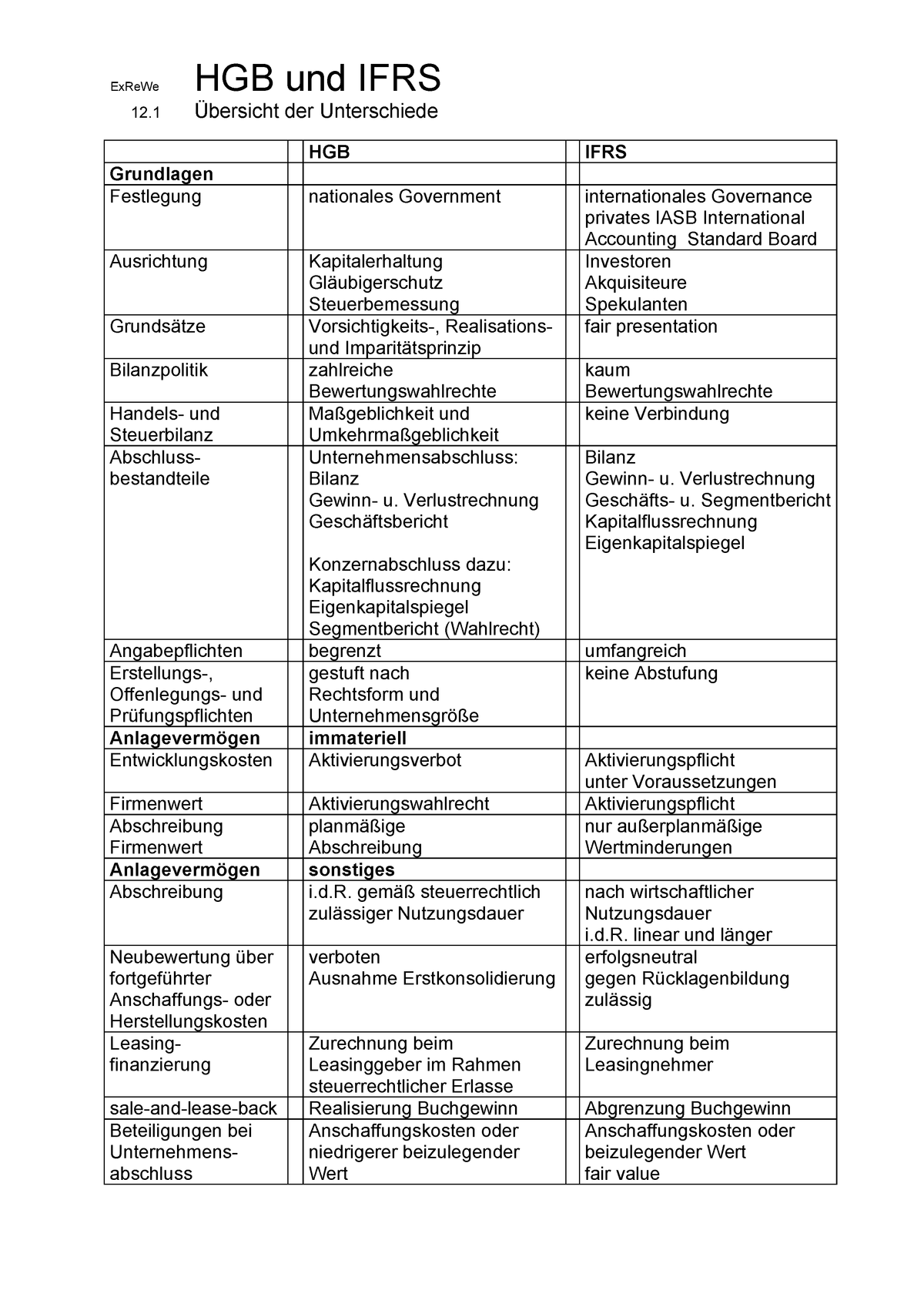

Bilanzierung Nach Hgb Ifrs Und Steuerbilanz Im Vergleich Nwb Datenbank

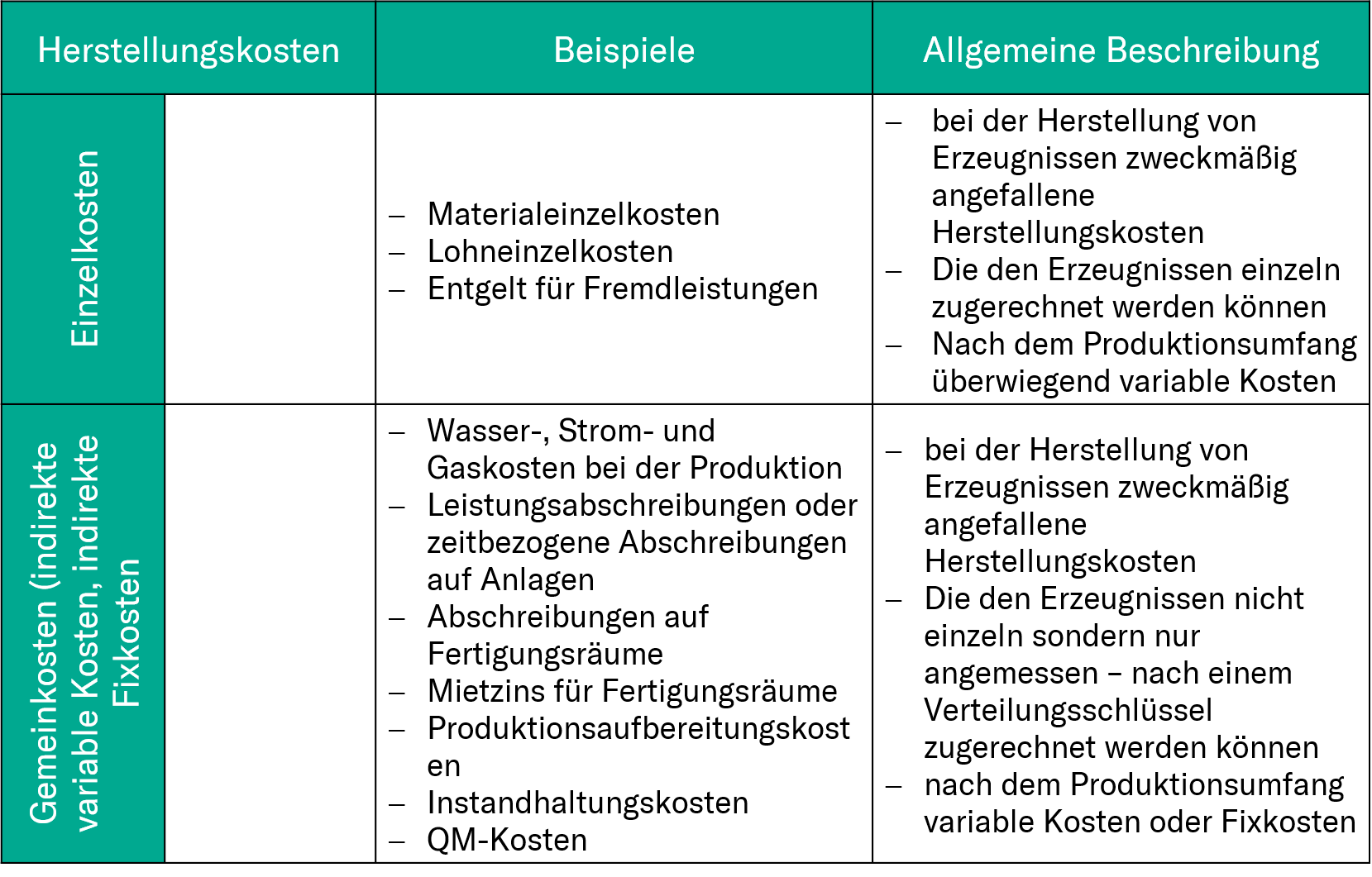

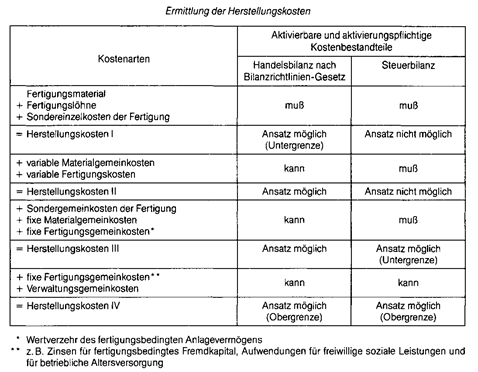

Hierbei handelt es sich um Ausgaben, die in Unternehmen auf unterschiedlichste Weise entstehen können, z B durch den Verbrauch von Beständen, durch die Inanspruchnahme von Dienstleistungen sowie durch die Optimierung und Modifikation von Vermögensgegenständen 1 Herstellung und Produktion 11 Definition Verbrauch von Gütern und Inanspruchnahme.

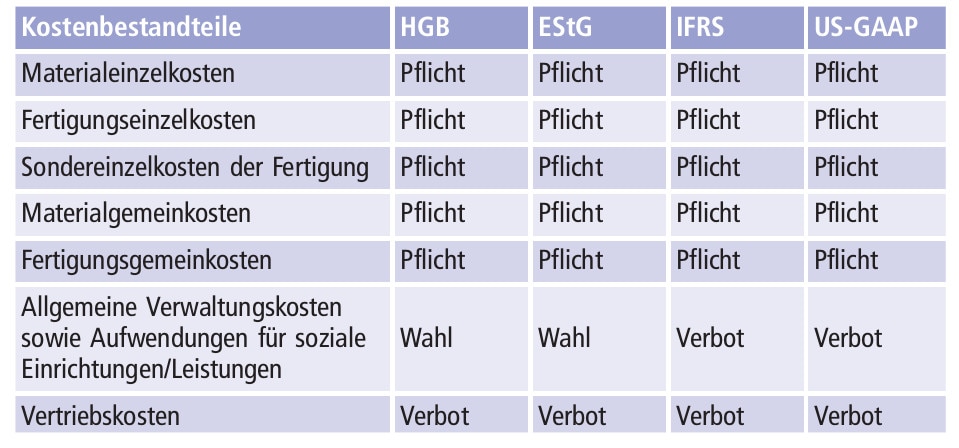

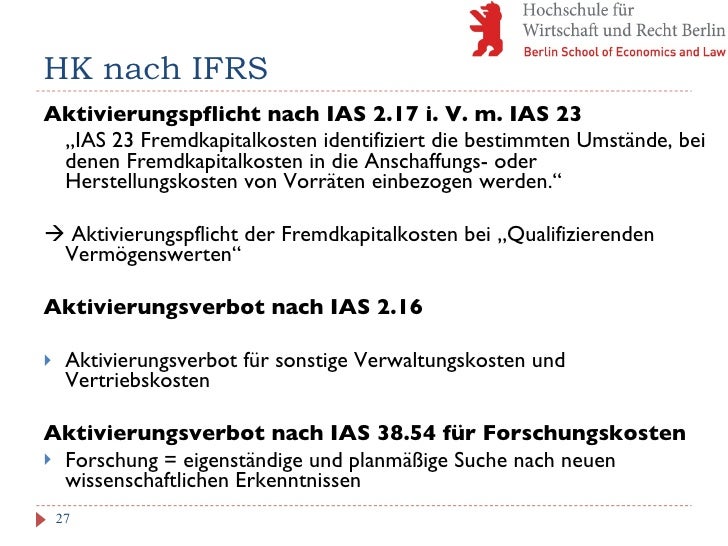

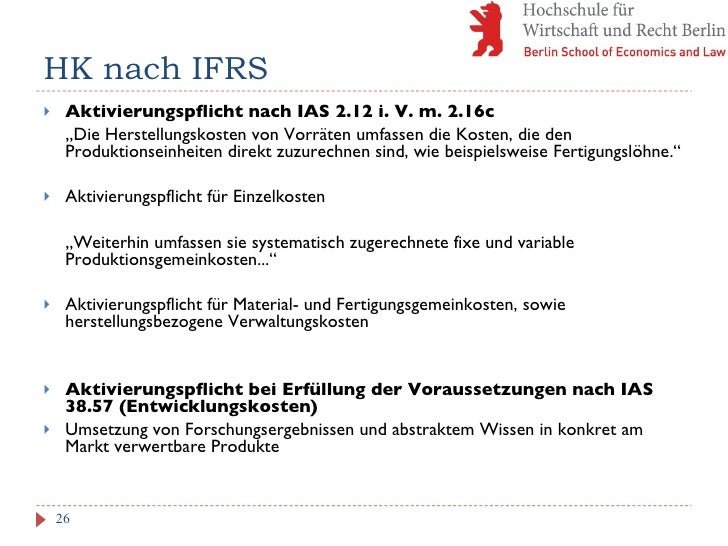

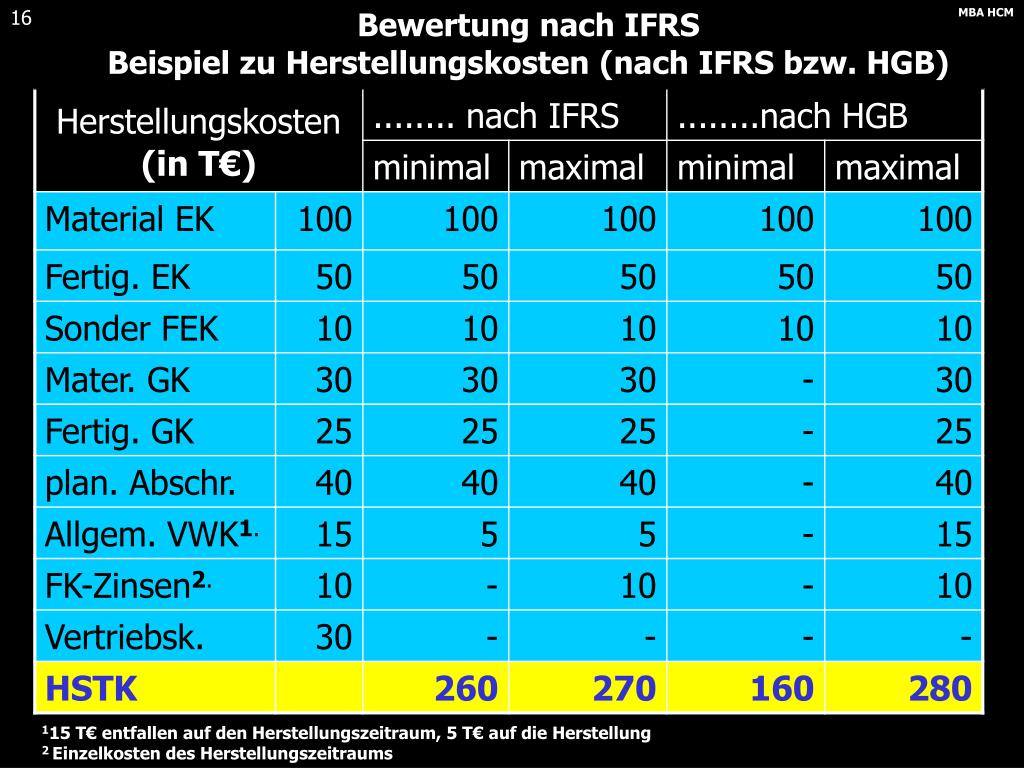

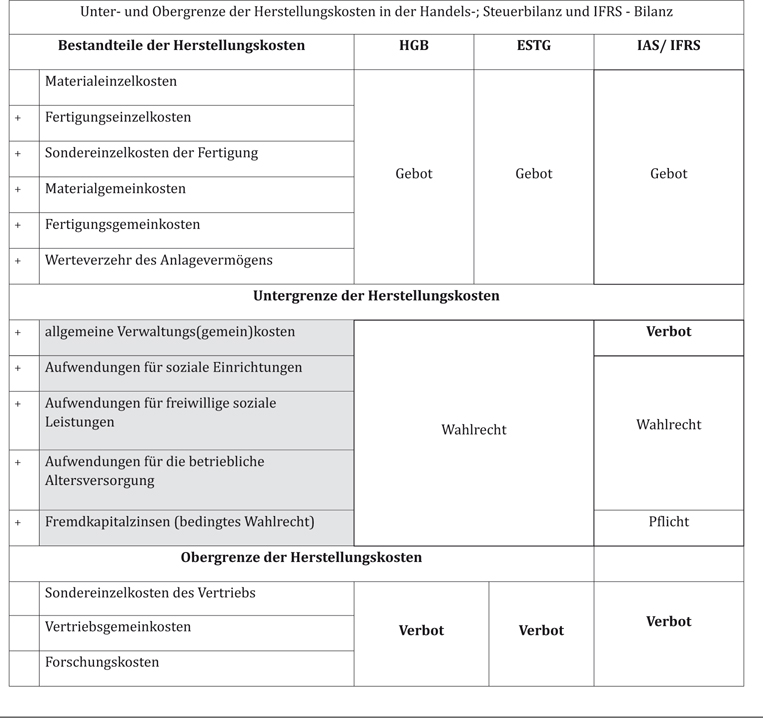

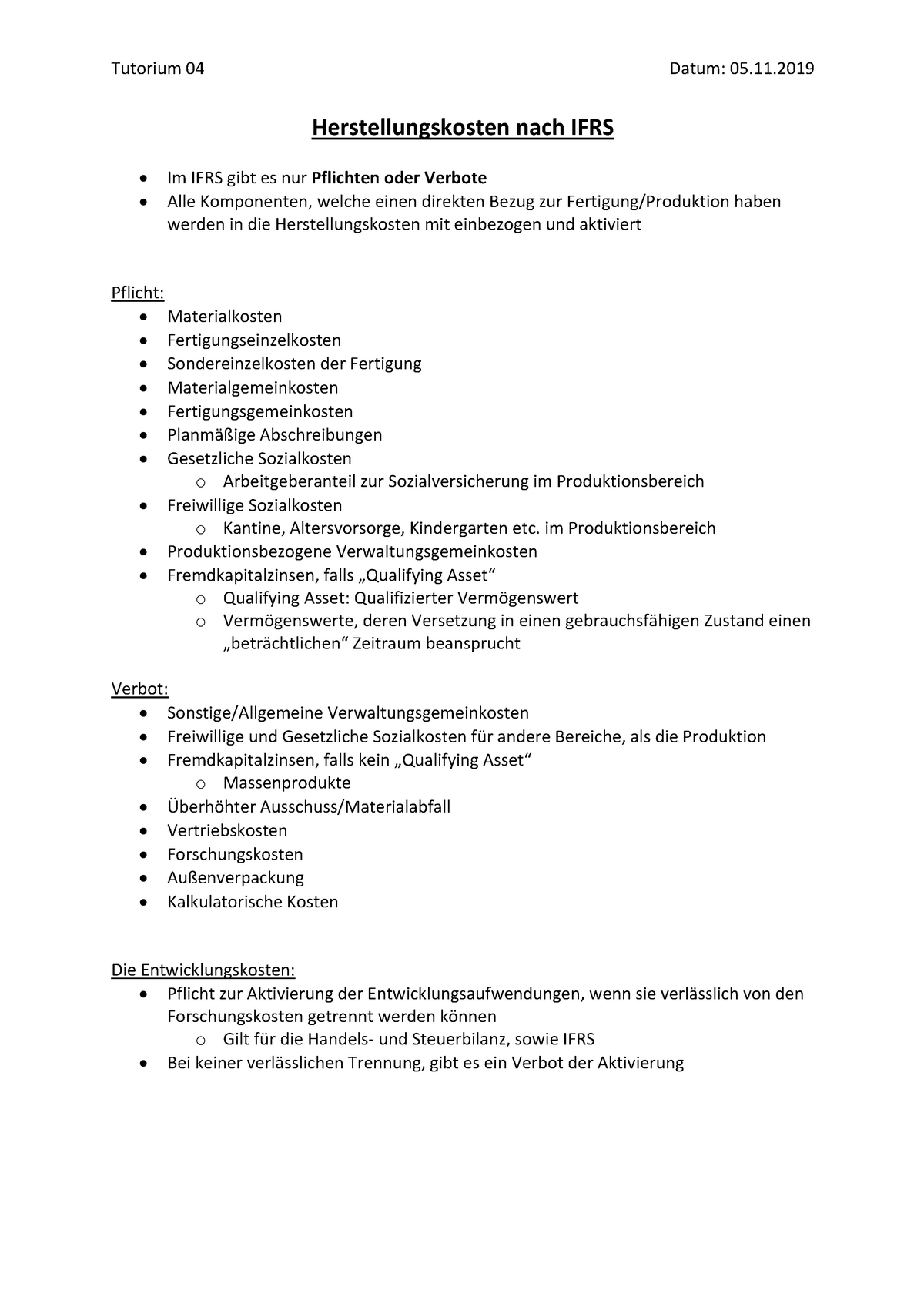

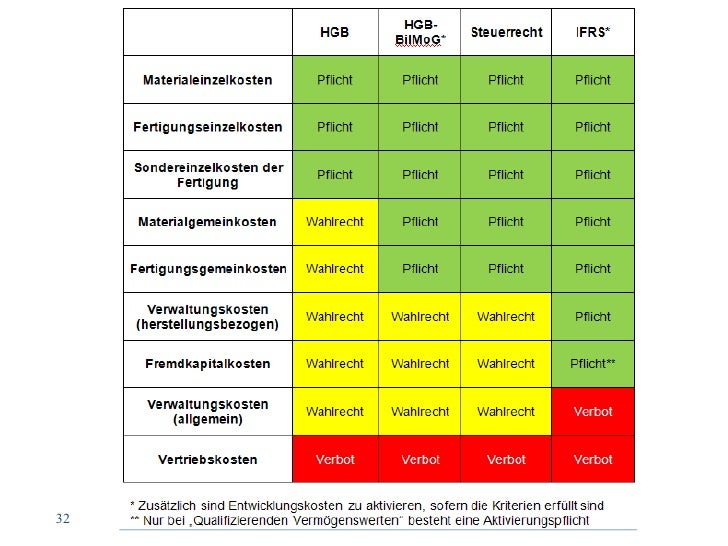

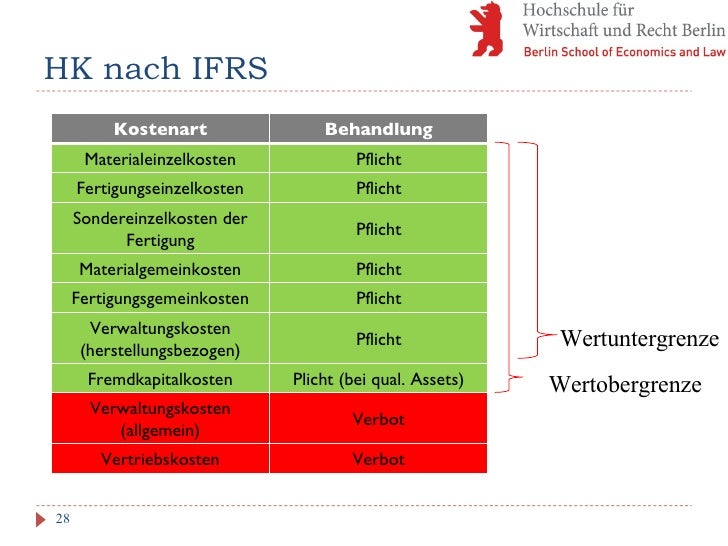

Herstellungskosten ifrs. Sachanlagen nach IFRS Fremdkapitalkosten (Teil 3) Lesezeit 2 Minuten Für die Behandlung von Fremdkapitalkosten müssen Sie bei Sachanlagen IAS 23 beachten Dieser IFRSStandard differenziert zwischen Anschaffungs und Herstellungskosten, sodass Fremdkapitalkosten sowohl bei der Ermittlung der Anschaffungskosten als auch der Ermittlung der Herstellungskosten von Sachanlagen zu. Nach IFRS (insb IAS 2) und USGAAP ist der Umfang der in die Herstellungskosten einzubeziehenden Aufwendungen eindeutiger definiert, d h es bestehen keine Wahlrechte (Abbildung H3). Herstellungskosten nach IFRS MEK FEK SEKF MGK FGK ABS = Einbeziehungspflicht KaV Aufw (soziale Einrichtungen des Betriebes, freiwillig soziale Leistungen, betriebliche Altersversorgung) = Einbeziehungsverbot Fremkapitalkosten =Einbeziehungspflicht/ verbot Forschungskosten Vertriebskosten.

Bereitstellung von Unterlagen für den*die Wirtschaftsprüfer*in;. Bedeutung von Prozeßkosten für die Bewertung der Herstellungskosten nach §255 Abs 2 HGB Benchmarking des Controllerbereichs ein Erfahrungsbericht Controller und IFRS Konsequenzen für die Controlleraufgaben durch die Finanzberichterstattung nach IFRS Weißbuch der IGCArbeitsgruppe "Controller und IFRS". Herstellungskosten Der Begriff der Herstellungskosten ist neben dem Begriff der Anschaffungskosten ein Basiswert für die Bewertung von Vermögensgegenständen (HGB), Wirtschaftsgütern (Steuerrecht) und Vermögenswerten (IFRS), sog Ansatz dem Grunde nach.

Diplomarbeit aus dem Jahr 06 im Fachbereich BWL Rechnungswesen, Bilanzierung, Steuern, Note 1,7, Hochschule Pforzheim, 107 Quellen im Literaturverzeichnis, Sprache Deutsch, Anmerkungen Im Anhang meiner Diplomarbeit wird eine umfassende Fallstudie zur Bilanzierung langfristiger Fertigungsaufträge geliefert Außerdem ist das Literaturverzeichnis sehr umfangreich, Abstract Im Zuge der. Nach IFRS existieren lediglich eliminierungspflichtige Zwischengewinne, denn es gibt bei der Berechnung von Herstellungskosten nach IAS keine Wahlrechte – ganz im Gegensatz zum HGB (§ 255 II HGB) Das HGB hingegen redet von elíminierungspflichtigen und eliminierungsfähigen Zwischengewinnen. Die IFRS werden von den International Accounting Standards Board (IASB) verfasst Der Träger ist die IFRSFounda Planmäßige Abschreibungen liegen vor, wenn die Anschaffungs und Herstellungskosten über den Nutzungszeitraum des Vermögenswerts verteilt werden und somit den erwarteten Werteverzehr in der jeweiligen Periode darstellen Dies.

Herstellungskosten der Vorräte Die International Financial Reporting Standards (IFRS) Die Abkürzung „IFRS“ wird in Tz 5 des Vorworts zu den International Financial Reporting Standards definiert Danach enthalten die IFRS „durch das IASB genehmigte IFRS sowie im Rahmen vorheriger Satzungen verabschiedete International. IFRS 1 – 36 AB 15 – 1 1 satz 18 erlö s Fehlende Anschaffungsoder Herstellungskosten Bei vielen Kulturgütern gibt es aufgrund ihres historischen Charakters keine dokumentierten. Zu den Herstellungskosten nach IFRS zählen Kosten des Herstellungsvorganges sowie sonstige Kosten, die dafür angefallen sind, die assets in ihren gegenwärtigen Zustand zu versetzen bzw sie an ihren gegenwärtigen Ort zu transportieren (IAS 27 und IAS 1616).

Von den IFRS werden die Herstellungskosten innerhalb des Begriffs „Anschaffungs und Herstellungskosten“ in den Standards IAS 2 für Vorräte und IAS 16 für Sachanlagen definiert Nach IAS 2 sind sämtliche Kosten, die dem Produktionsprozess zuzurechnen sind, in die Herstellungskosten einzubeziehen 3. Durchführung von Quartals und Jahresabschlussarbeiten;. Nach IFRS existieren lediglich eliminierungspflichtige Zwischengewinne, denn es gibt bei der Berechnung von Herstellungskosten nach IAS keine Wahlrechte – ganz im Gegensatz zum HGB (§ 255 II HGB) Das HGB hingegen redet von elíminierungspflichtigen und eliminierungsfähigen Zwischengewinnen.

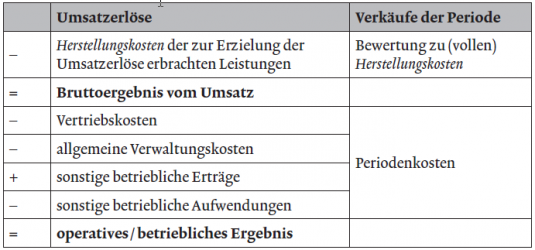

Menen Anschaffungs oder Herstellungskosten entspricht ifrsforum 2/03 3 des Übergangs (IFRSEröffnungsbilanz) Berichtszeitpunkt (erster Abschluss nach IFRS) (x1) x(x1). When the circumstances that previously caused fixed assets or inventories to be written down below cost no longer exist or when there is clear evidence of an increase in net realisable value because of changed economic circumstances, the amount of the writedown is reversed under IFRS (ie the reversal is limited to the amount of the original writedown) so that the new carrying amount is the lower of the cost and the revised net realisable value. Nach IFRS/IAS und USGAAP werden von den Umsatzerlösen die vollkostenorientierten Kosten des abgesetzten Teils der Produktion als costs of goods sold abgezogen, was der oben (vgl III1d) skizzierten Mehrheitsmeinung entspricht (Coenenberg, 00) IV Herstellungskosten in der steuerlichen Gewinnermittlung.

Was gehört zu den Herstellungskosten?. Literatur Franken/Schulte/Theile, Bewertung, in Heuser/Theile, IFRSHandbuch, 6 Aufl 19 Küting/Cassel, Anschaffungs und Herstellungskosten nach HGB und IFRS, StuB 8/11 S 2. Technologies AG nach § 315e Abs 1 HGB einen Konzernabschluss auf Grundlage der International Financial Reporting Standards (IFRS) und der diesbezüglichen Interpretationen, soweit die IFRS und Interpretationen von der Europäischen Sachanlagen sind zu Anschaffungs oder Herstellungskosten, zuzüglich der Anschaffungsnebenkosten abzüglich.

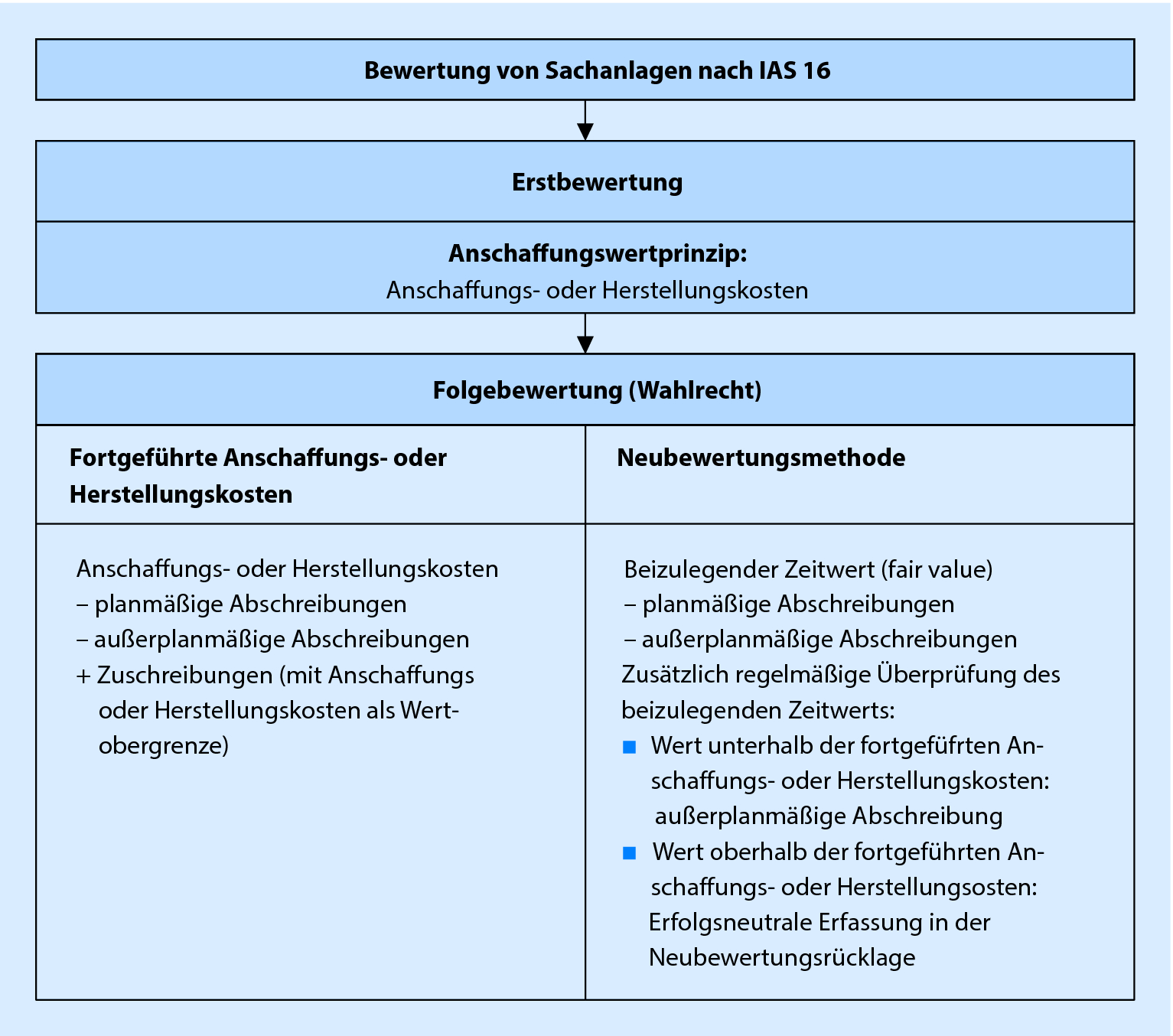

Vahlens IFRS Praxis Sachanlagen nach IFRS Bewertung, Bilanzierung und Berichterstattung von Joachim S Tanski, Sören Kirchner 1 Auflage Sachanlagen nach IFRS – Tanski / Kirchner Herstellungskosten 55 411 Ermittlung der fortgeführten Anschaffungs oder. Anschaffungs oder Herstellungskosten geführt haben, nicht länger bestehen, oder wenn es auf Grund geänderter wirtschaftlicher Gegebenheiten einen substanziellen Hinweis auf eine Erhöhung des Nettoveräußerungswertes gibt, wird nach IFRS der Betrag der Wertminderung insoweit rückgängig gemacht (dh der Rückgang beschränkt sich auf den Betrag der ursprünglichen Wertminderung), als. Herstellungskosten und alle wichtigen Grundlagen lernen Sie mit interaktiven OnlineKursen auf http//wwwbibukursede Optimal vorbereiten auf die Prüfung z.

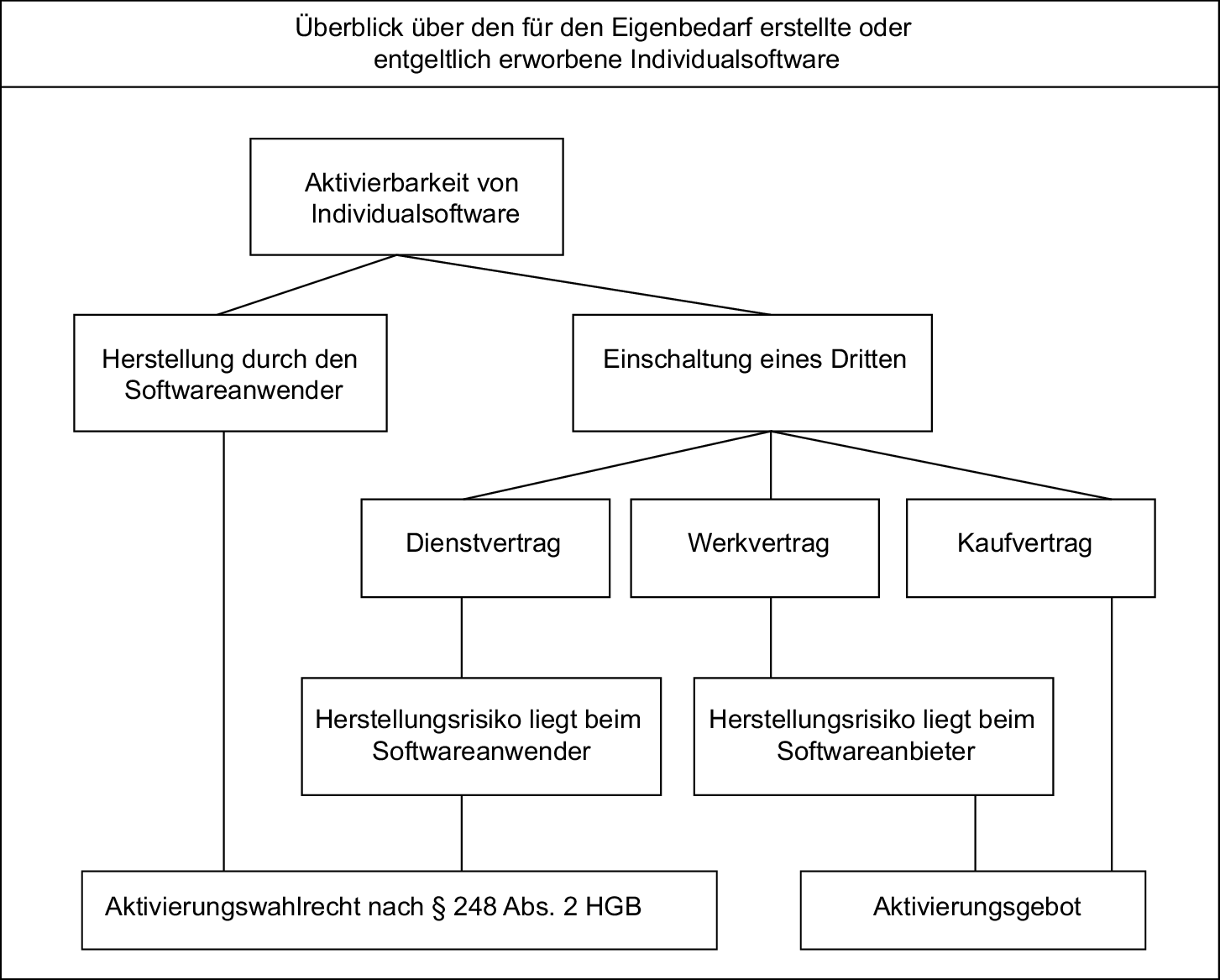

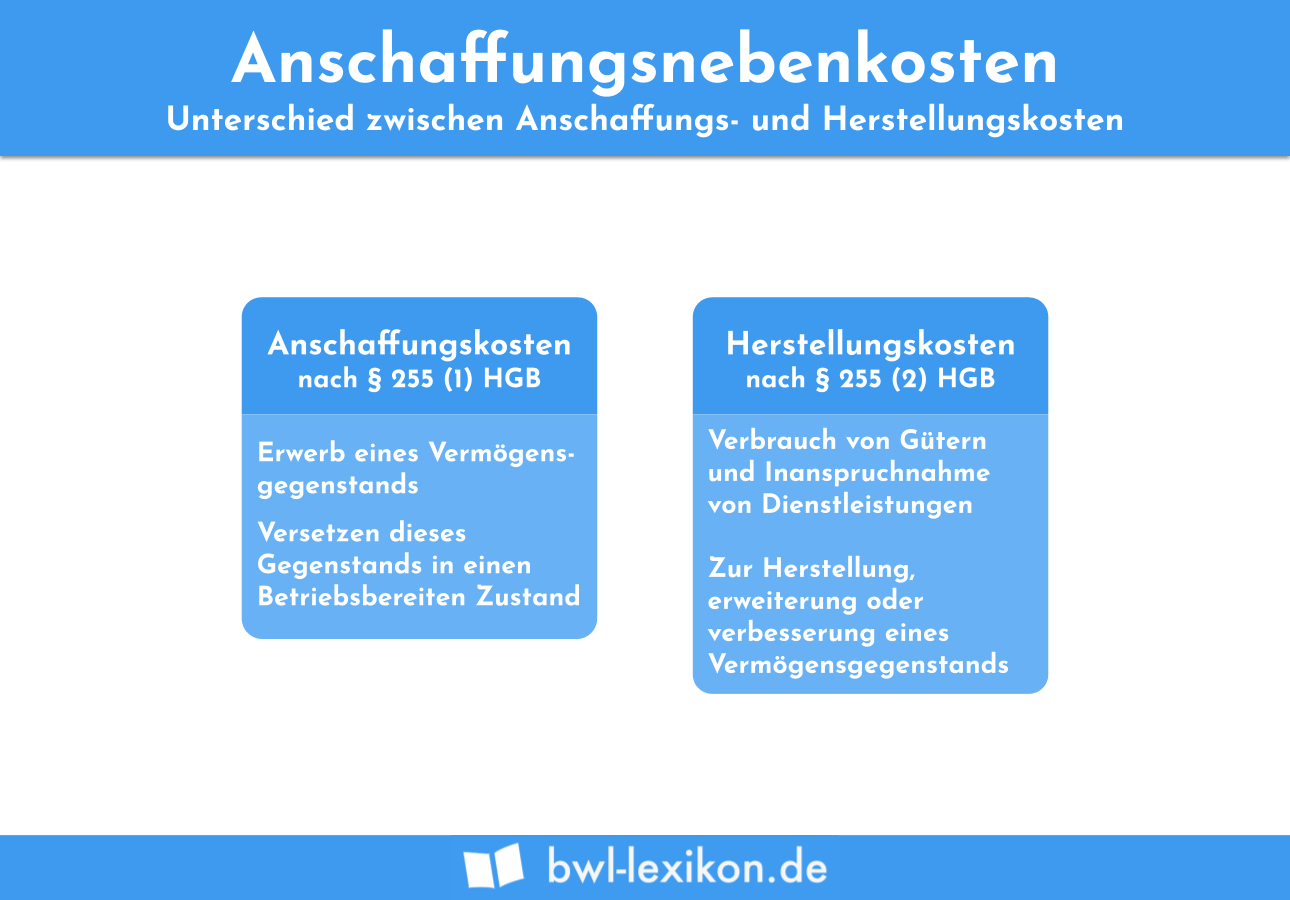

Herstellungskosten sind im Handelsrecht geregelt und dienen als Maßstab für die Bewertung von Vermögensgegenständen (handelsrechtlicher Begriff) oder Wirtschaftsgütern (steuerrechtlicher Begriff) In § 255 Abs 2 HGB findet sich die Legaldefinition "Herstellungskosten sind die Aufwendungen, die durch den Verbrauch von Gütern und die Inanspruchnahme von Diensten für die Herstellung. Zu den Herstellungskosten nach IFRS zählen Kosten des Herstellungsvorganges sowie sonstige Kosten, die dafür angefallen sind, die assets in ihren gegenwärtigen Zustand zu versetzen bzw sie an ihren gegenwärtigen Ort zu transportieren (IAS 27 und IAS 1616). Von den IFRS werden die Herstellungskosten innerhalb des Begriffs „Anschaffungs und Herstellungskosten“ in den Standards IAS 2 für Vorräte und IAS 16 für Sachanlagen definiert Nach IAS 2 sind sämtliche Kosten, die dem Produktionsprozess zuzurechnen sind, in die Herstellungskosten einzubeziehen.

Von den IFRS werden die Herstellungskosten innerhalb des Begriffs „Anschaffungs und Herstellungskosten“ in den Standards IAS 2 für Vorräte und IAS 16 für Sachanlagen definiert Nach IAS 2 sind sämtliche Kosten, die dem Produktionsprozess zuzurechnen sind, in die Herstellungskosten einzubeziehen 3. Anschaffungs oder Herstellungskosten geführt haben, nicht länger bestehen, oder wenn es auf Grund geänderter wirtschaftlicher Gegebenheiten einen substanziellen Hinweis auf eine Erhöhung des Nettoveräußerungswertes gibt, wird nach IFRS der Betrag der Wertminderung insoweit rückgängig gemacht (dh der Rückgang beschränkt sich auf den Betrag der ursprünglichen Wertminderung), als. Sachanlagen sind zu Anschaffungs oder Herstellungskosten, zuzüglich der Anschaffungsnebenkosten abzüglich planmäßiger Abschreibungen, bewertet Die Abschreibung der Sachanlagen erfolgt nach der linearen Die Bewertung erfolgt zum Zusagezeitpunkt analog dem im IFRSKonzernabschluss angesetzten Wert nach 30 September 19.

Anschaffungs und Herstellungskosten nach HGB, EStG und IFRS Publication Type Journal contribution Authors Kahle, Holger / Hiller, Matthias Year of publication 13 Published in Deutsche SteuerZeitung Page (from to) Involved institutions. Abschreibung der Herstellungskosten Eine besondere Bedeutung haben die Herstellungskosten vor allem deshalb, weil die selbst geschaffenen Wirtschaftsgüter auf deren Basis abgeschrieben werdenInsofern haben die Unternehmen ein Interesse daran, diese Kosten so hoch wie möglich ausfallen zu lassen, weshalb die Wahlrechte für die vorgestellten Kostenpunkte in aller Regel genutzt werden. Unterschiede zwischen Anschaffungs und Herstellungskosten Die IFRS und die USGAAP unterscheiden dagegen nicht Sie kennen lediglich den Bewertungsmaßstab “Anschaffungs und Herstellungskosten” (engl historical cost) Abgrenzung der Herstellungskosten von den Herstellungskosten der Umsatzerlöse.

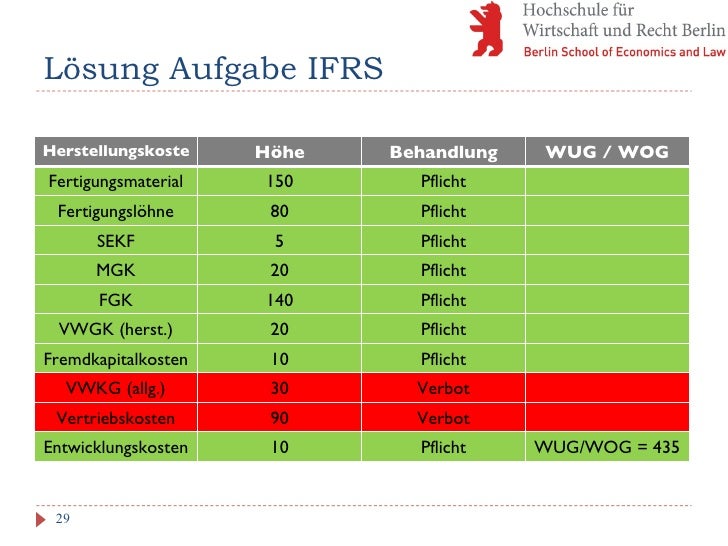

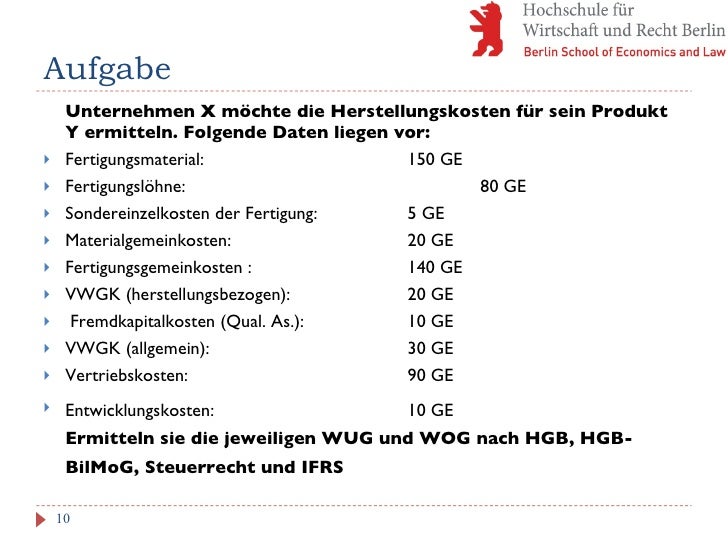

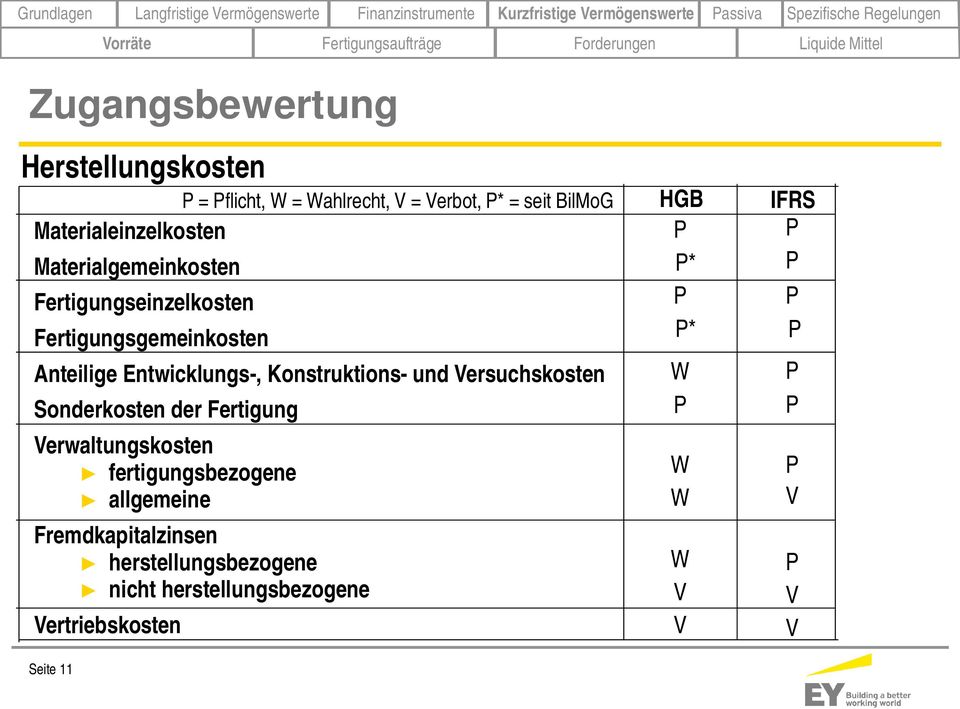

Die Anschaffungs und Herstellungskosten stellen in beiden Bilanzsystemen HGB und IFRS zentrale Bewertungsmaßstäbe dar Hierauf aufbauend beschäftigen sich die nachfolgenden Ausführungen zunächst mit der wesentlichen Stellung der beiden Wertgrößen, die sie im HGB und IFRSSystem einnehmen, sowie ihren dort ausgeübten Funktionen Sodann werden die Gemeinsamkeiten und Unterschiede. Business Combinations Business Combinations — SEC Reporting Considerations CarveOut Transactions Comparing IFRS Standards and US GAAP Consolidation — Identifying a Controlling Financial Interest Contingencies, Loss Recoveries, and Guarantees Contracts on an Entity's Own Equity Convertible Debt Current Expected Credit Losses Debt Distinguishing Liabilities From Equity Earnings per Share. In dieser Aufgabe geht wie in der vorherigen Aufgabe darum zu benennen, ob die einzelnen Kostenelemente der Aktivierungspflicht oder dem Aktivierungsverbot unterliegen Dieses Mal.

Die Ermittlung der Anschaffungskosten nach IAS/US GAAP erfolgt analog der Ermittlung nach HGB In den Herstellungskosten nach IAS können unter Umständen Entwicklungskosten enthalten sein Die Aktivierung von allgemeinen Verwaltungs und Vertriebsgemeinkosten ist nicht zulässig Das Niederstwertprinzip nach IAS/US GAAP orientiert sich stärker am Absatzmarkt (net realizable value). Anders bei # Herstellungskosten (zB eines Gebäudes) Hier richtet sich sowohl das Einkommen als auch das Umsatzsteuerrecht nach den Aktivierungsregelungen des HGB Das hat der BFH mit einem Beschluss vom 1111, IX B 40/, nochmals bestätigt Herstellungskosten sind nicht sofort als Betriebsausgaben bzw. Von den IFRS werden die Herstellungskosten innerhalb des Begriffs „Anschaffungs und Herstellungskosten“ in den Standards IAS 2 für Vorräte und IAS 16 für Sachanlagen definiert Nach IAS 2 sind sämtliche Kosten, die dem Produktionsprozess zuzurechnen sind, in die Herstellungskosten einzubeziehen 3.

IAS 2 'Vorräte' umfasst Vorschriften dazu, wie die meisten Arten von Vorräten zu bilanzieren sind Im Standard wird vorgeschrieben, Vorräte mit dem niedrigeren Wert aus Anschaffungs oder Herstellungskosten und Nettoveräußerungswert anzusetzen, und es werden akzeptable Methoden der Bestimmung von Kosten dargestellt Zu diesen gehören Einzelzuordnung der individuellen Anschaffungs oder. Die IFRS enthalten keine speziellen Regelungen zur Bestimmung von Eigen und Fremdware Es ist daher auf das Rahmenkonzept und andere Standards (vor allem IAS 16 und IAS 38) zurückzugreifen Demnach hat das Unternehmen einen Vermögenswert zu bilanzieren, wenn es über ihn wirtschaftlich verfügen kann, das. IFRS 38 erworbene immaterielle Vermögenswerte mit AK anzusetzen (IAS 34) Folgebewertung nach IAS 38 zu unterscheiden, ob ND begrenzt oder unbestimmt ist begrenze ND pAfa (IAS 38) unbestimmte ND keine Abschreibung;.

Ermittlung der Anschaffungs und Herstellungskosten in Abstimmung mit den technischen Bereichen nach Vorschriften des Handelsrechts, des Steuerrechts und nach IFRS;. IFRS umfasst sämtliche Kosten, die im Rahmen des Herstellungsvorgangs anfallen Des Weiteren finden alle sonstigen Kosten Berücksichtigung, die aufgewendet wurden, um den Gegenstand in seinen derzeitigen Zustand und an den derzeitigen Standort zu versetzen Es kommt zur Ermittlung der Herstellungskosten auf Vollkostenbasis Rz 55. Die Anschaffungs und Herstellungskosten stellen in beiden Bilanzsystemen HGB und IFRS zentrale Bewertungsmaßstäbe dar Hierauf aufbauend beschäftigen sich die nachfolgenden Ausführungen zunächst mit der wesentlichen Stellung der beiden Wertgrößen, die sie im HGB und IFRSSystem einnehmen, sowie ihren dort ausgeübten Funktionen Sodann werden die Gemeinsamkeiten und Unterschiede.

International Financial Reporting Standards (IFRS) sind die vom International Accounting Standards Board (IASB) verabschiedeten Standards und Interpretationen Sie umfassen Bewertungsgrundlage(n) (z B historische Anschaffungs oder Herstellungskosten, zeitnahe eswerte, NettoVeräußerungswert, beizulegender Zeitwert oder erzielbarer. Anschaffungs und Herstellungskosten nach HGB, EStG und IFRS Publication Type Journal contribution Authors Kahle, Holger / Hiller, Matthias Year of publication 13 Published in Deutsche SteuerZeitung Page (from to) Involved institutions. PDF , 43 MB Fresenius Medical Care.

Oder assoziierten Unternehmen in dessen Einzelabschluss (siehe Paragraph D 15), so sind im ersten IFRSEinzelabschluss des Unternehmens folgende Angaben zu machen eurlexeuropaeu eurlexeuropaeu 31 Similarly, if an Zu den Anschaffungs oder Herstellungskosten z. Von den IFRS werden die Herstellungskosten innerhalb des Begriffs „Anschaffungs und Herstellungskosten“ in den Standards IAS 2 für Vorräte und IAS 16 für Sachanlagen definiert Nach IAS 2 sind sämtliche Kosten, die dem Produktionsprozess zuzurechnen sind, in die Herstellungskosten einzubeziehen 3. Menen Anschaffungs oder Herstellungskosten entspricht ifrsforum 2/03 3 des Übergangs (IFRSEröffnungsbilanz) Berichtszeitpunkt (erster Abschluss nach IFRS) (x1) x(x1).

Von den IFRS werden die Herstellungskosten innerhalb des Begriffs „Anschaffungs und Herstellungskosten“ in den Standards IAS 2 für Vorräte und IAS 16 für Sachanlagen definiert Nach IAS 2 sind sämtliche Kosten, die dem Produktionsprozess zuzurechnen sind, in die Herstellungskosten einzubeziehen 3. Von den IFRS werden die Herstellungskosten innerhalb des Begriffs „Anschaffungs und Herstellungskosten“ in den Standards IAS 2 für Vorräte und IAS 16 für Sachanlagen definiert Nach IAS 2 sind sämtliche Kosten, die dem Produktionsprozess zuzurechnen sind, in die Herstellungskosten einzubeziehen 3. Rz 100 Kriterien HGB IFRS EStG Norm § 255 Abs 2 HGB IAS 210 ff § 6 Abs 1 Nrn 1, 1b EStG Rz 101 Konzeption Vollkostenansatz.

Herstellungskosten Nach Hgb Ias Und Us Gaap

Ansatz Und Bewertung Von Marken Nach Hgb Und Ifrs Diplom De

International Financial Reporting Standards Ppt Video Online Herunterladen

Bilanzierung Nach Hgb Ifrs Und Steuerbilanz Im Vergleich Nwb Datenbank

Wesentliche Bilanzierungsunterschiede Zwischen Hgb Und Ifrs Dargestellt Anhand Von Fallbeispielen Pdf Free Download

Vorratsvermogen Mazars Deutschland

Kalkulation Der Herstellungskosten Nach Hgb Estr 6 3 Und Czsg

Herstellungskosten Definition Finanzen Net Wirtschaftslexikon

Ppt Rechnungslegung Nach Handelsgesetzbuch Hgb Bzw International Financial Reporting Standards Powerpoint Presentation Id

Management Accounting Einfuhrung In Die Ias Ifrs Rechnungslegung Pdf Kostenfreier Download

Zlb 01 10 By Manz Sche Verlags U Universitatsbuchhandlung Gmbh Issuu

Bewertungsgrundsatze Fur Fertige Und Unfertige Erzeugnisse Nach Dem Gutachten Des Tschechischen Instituts Fur Buchhalter Nr I 35 Rodl Partner

10 Wertverluste Flashcards Quizlet

4 Ias International Accounting Symposium 16 Datum Mannheim 03 Juni 16 Thema Anschaffungs Und Herstellungskosten Nach Ias 16 Pdf Free Download

Die Option Des Ifrs 1 Zur Anwendung Von Zeitwerten Und Den Ergebnissen Einer Neubewertung Als Angemessene Anschaffungs Oder Herstellungskosten Fur Bestimmte Vermogenswerte Amazon De Daniel Kienzle Krapp Andreas Kreidler Markus Bucher

Bilanzen 6 Flashcards Quizlet

Herstellungskosten

Herstellungskosten

Herstellungskosten

Saarbrucker Institut Fur Rechnungslegung Ifrs 15 Moglichkeiten Einer Technischen Umsetzung Mit Sap Erp Systemen Und Sem s

Rechnungslegung Nach Ifrs Springerlink

Ifrs Visuell S Ias 16 S 6 Sachanlagen Pdf Kostenfreier Download

Rechnungslegung Nach Ifrs Springerlink

Bilanzierung Von Immobilienvermogen Nach Hgb Und Ifrs Grin

Herstellungskosten

Abschreibung Und Afa Ii Zugangsbewertung

Ugb Zwischen Ifrs Und Bilanzrichtlinie Pdf Free Download

Ifrs Bilanzierung Anhangangaben Beim Leasingnehmer Ifrs 16 Icon Wirtschaftstreuhand Gmbh

Ex Re We 12 Hgb Und Ifrs Wintersemester 15 16 Studocu

Ifrs Update Ubersicht Uber Neue Ifrs Vorschriften Stand 30 01 14 Tpa Steuerberatung Osterreich

Aus Dem Fas Knowledge Bereich Der Ifrs Und Ias 16 Sachanlagen

Neuregelung Des Steuerlichen Herstellungskostenbegriffs Ab Dem Veranlagungszeitraum 16 Recht Steuern Wirtschaft Verlag C H Beck

Herstellkosten Und Herstellungskosten Das Wirtschaftslexikon Com

Rechnungslegung Nach Ifrs Springerlink

Bilanzierung Von Software Definition Gabler Wirtschaftslexikon

Herstellungskosten

Herstellungskosten

Rechnungslegung Nach Ifrs 4 3 2 Herstellungskosten Cost Of Conversion Haufe Finance Office Premium Finance Haufe

Der Umfang Der Herstellungskosten Ist In 255 Abs 2 Und 3 Hgb Geregelt Pdf Kostenfreier Download

Gesamtkostenverfahren Gkv Und Umsatzkostenverfahren Ukv In Der Externen Rechnungslegung Controllingwiki

Herstellungskosten

Anschaffungskosten Alle Infos Fur 21

Aus Dem Fas Knowledge Bereich Der Ifrs Und Ias 16 Sachanlagen

Anschaffungsnebenkosten Definition Erklarung Beispiele Ubungsfragen

Wesentliche Bilanzierungsunterschiede Zwischen Hgb Und Ifrs Dargestellt Anhand Von Fallbeispielen Pdf Free Download

Der Umfang Der Herstellungskosten Ist In 255 Abs 2 Und 3 Hgb Geregelt Pdf Kostenfreier Download

Vergleich Ias Ifrs Hbg Und Us Gaap Buchhalterseele

Bilanzen 4 Flashcards Quizlet

Kpmg Accounting News Januar 18 By Kpmg De Issuu

Prufung 13 Fragen Und Antworten Ifrs Und Hgb Ws 12 13 Ws Studocu

Ppt Rechnungslegung Nach Handelsgesetzbuch Hgb Bzw International Financial Reporting Standards Powerpoint Presentation Id

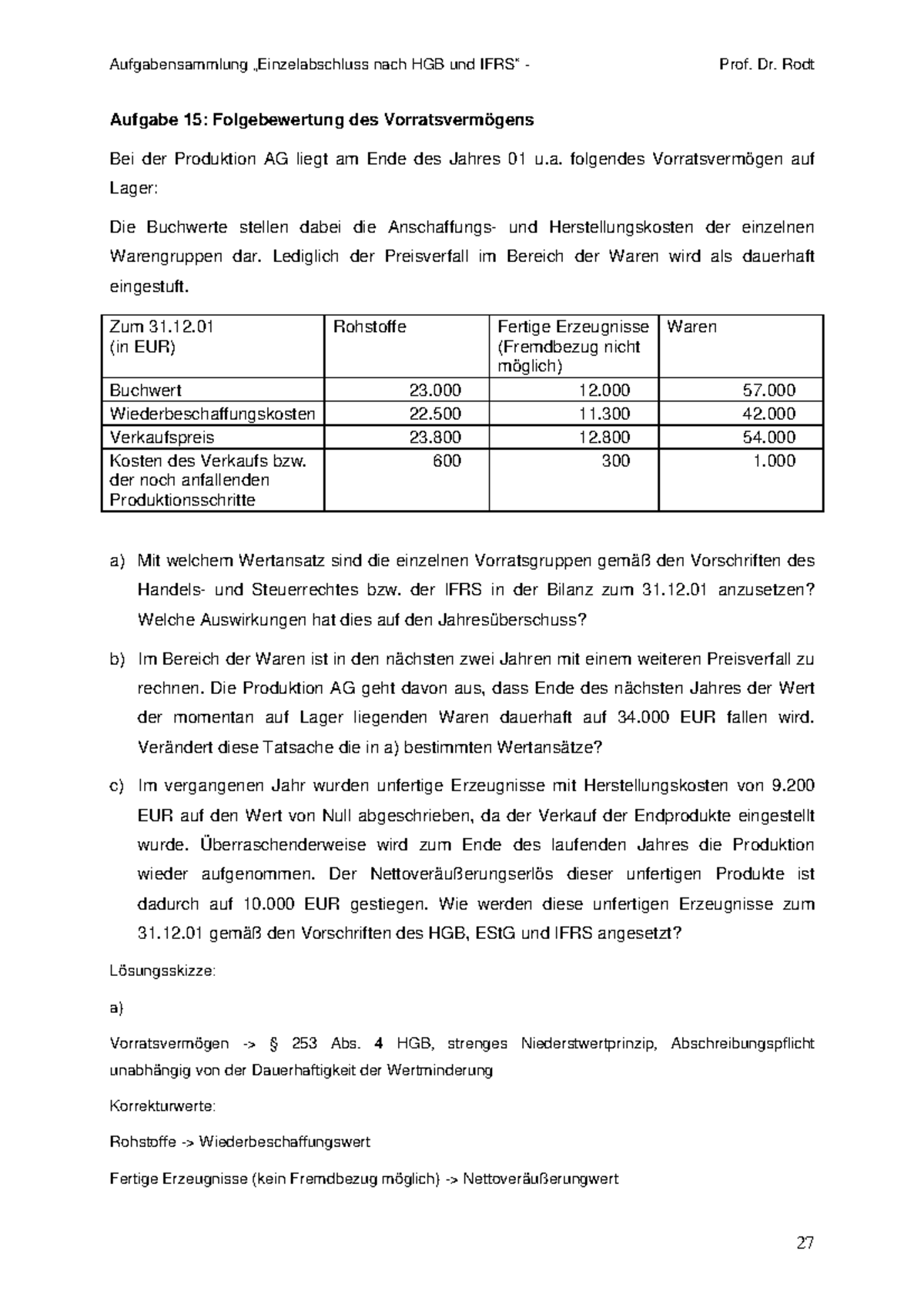

Losung Aufgabe 15 Hm Studocu

Seeschiff Einschl Seeschiff Im Bau Mazars Deutschland

Geprufter Betriebswirt Ihk Bilanz Und Steuerpolitik Hgb Estg Ifrs Sachanlagen Avi Youtube

Bilanzierung Ist Der Komponentenansatz Eine Sinnvolle Alternative Fur Die Handelsrechtliche Bilanzierung

Gesamtkostenverfahren Gkv Und Umsatzkostenverfahren Ukv In Der Externen Rechnungslegung Controllingwiki

Aufgabe Ifrs Aktivierung Der Herstellungskosten Youtube

Internationale Rechnungslegungsvorschriften Springerlink

Internationale Rechnungslegungsvorschriften Springerlink

Herstellungskosten Nach Ifrs Tutorium 04 Datum 05 11 19 Herstellungskosten Studocu

Herstellungskosten

Vergleich Hgb Ifrs Stb Zusammenfassung Studocu

Die Zwischenergebniseliminierung Nach Dem Unternehmensgesetzbuch Ugb Und Den International Financial Reporting Standards Ifrs Unterschiede Und Gemeinsamkeiten Ifrs Stand 14 Request Pdf

Ermittlung Der Auftragskosten Und Erlose Gewinnrealisierung Im Deutschen Schiffbau Studlib Freie Digitale Bibliothek

Ifrs Ein Systematischer Praxisleitfaden 7 Neu Bearbeitete Und Erweiterte Auflage Lexisnexis Von Dr David Grunberger Cpa Pdf Kostenfreier Download

10 Wertverluste Flashcards Quizlet

Herstellungskosten

International Accounting Basic I Internationale Rechnungslegung Ifrs Pdf Free Download

Herstellungskosten Wirtschaftslexikon

Geprufter Betriebswirt Ihk Bilanz Und Steuerpolitik Hgb Estg Ifrs Herstellungskosten Avi Youtube

Herstellungskosten

Bilanzierung Nach Ifrs Grin

Herstellungskosten

Komponentenansatz Nach Ifrs Und Hgb Von Uwe Juttner